美联储主席鲍威尔的任期将在5月15日结束。美国总统特朗普在今年1月底提名了前美联储理事会理事(Federal Reserve Board of Governors member)凯文•沃什(Kevin Warsh)接任。4月21日,美国参议院银行委员会为此举行了听证会。共和党参议员Tillis原本是阻挠确认的关键票,但是他在4月26日撤回阻挠。委员会在周三4月29号将就提名进行表决。换句话说,距离美联储的新主席上任,最快只剩两到三周。这种交接节奏在过去三十年的美联储史上都很少见,新主席与下任主席的过渡几乎贴边完成,留给市场消化的时间被压到极致。

大部分财经媒体这几周的主流叙事是:沃什会比鲍威尔更鸽派、更愿意配合财政刺激、会更快降息,因此应当加债券久期、加成长股、做空美元。这种叙事逻辑有一定道理。比如美国券商Citadel Securities在《沃什主席分析框架》一文中指出,他在2025年11月的《华尔街日报》专栏文章中明确写道"人工智能AI将是一股重要的反通胀力量",被市场解读为他愿意比鲍威尔更早、更彻底地降息,因为他相信生产力提升会自动消化部分通胀压力。在听证会上,沃什反复强调美联储要"守住自己的角色",承诺做"独立行动者",这套语言对市场也是宽慰。

但是德意志银行的研究提醒,沃什并不是一位"结构性鸽派"。他在2006到2011年担任美联储理事会理事期间立场偏鹰,对量化宽松一直持保留态度,对资产负债表的收缩节奏反而比鲍威尔更激进,希望尽快回到"稀缺准备金"框架下的小型央行模式。美国基金公司Invesco的解读补充了一句重要的话:制度性约束意味着无论沃什想做什么,落地节奏都将渐进而克制,因为他也需要FOMC多数票支持。换句话说,市场目前同时在替他押三个并不一致的方向:更快降息、更快缩表、更鸽派的AI叙事。这些押注最终至少有两个会落空。

在笔者看来,这一类讨论忽略了一个更重要的问题,那就是无论沃什是鸽还是鹰、想松还是想紧,美联储几乎总是慢半拍而后行,该收紧时延迟收紧,该放松时延迟放松。这不是某一任主席的失误,而是央行的结构性宿命。

为什么这么说呢?让我们先来看两个历史案例。

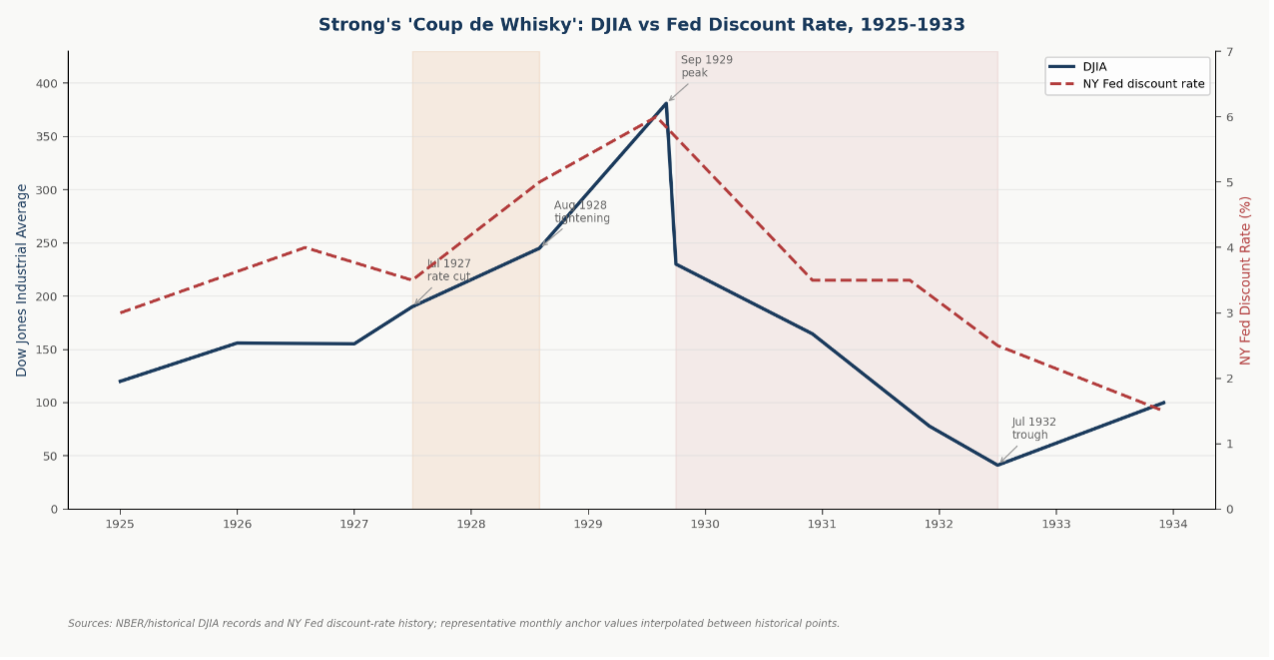

1927年7月,时任纽约联储行长斯特朗在长岛召集了一次秘密会议。当时英国正流失黄金储备,英镑面临脱离金本位的危险。为帮助英国,斯特朗主导联储下调贴现率0.5个百分点,并向欧洲注入流动性。他对一位法国同事开玩笑说,这次降息会给华尔街"un petit coup de whisky",也就是"一小杯威士忌"。时任美国商务部长、两年后当选总统的赫伯特•胡佛(Herbert Hoover)和美联储理事会的几位成员强烈反对,认为美国信贷已经过于宽松。但斯特朗相信救国际货币体系比抑制资产泡沫更重要,何况当时美国消费者物价并不高。结果是,廉价信贷绕过了实体经济,直接流入股市保证金贷款。当联储1928年试图加息收回流动性时,泡沫已经无法控制。1928年10月斯特朗去世后,联储失去了最有影响力的政策协调者。1929年股市崩盘后,联储在收紧与放松之间反复迟疑,直到1932年才下定决心大幅降低贴现率到2%以下。但那时信贷收缩已经持续数年,银行挤兑不断恶化。到1933年,美国已有约三分之一的银行倒闭。

CHART 1: 道琼斯工业指数 vs 美联储贴现率,1925–1933年

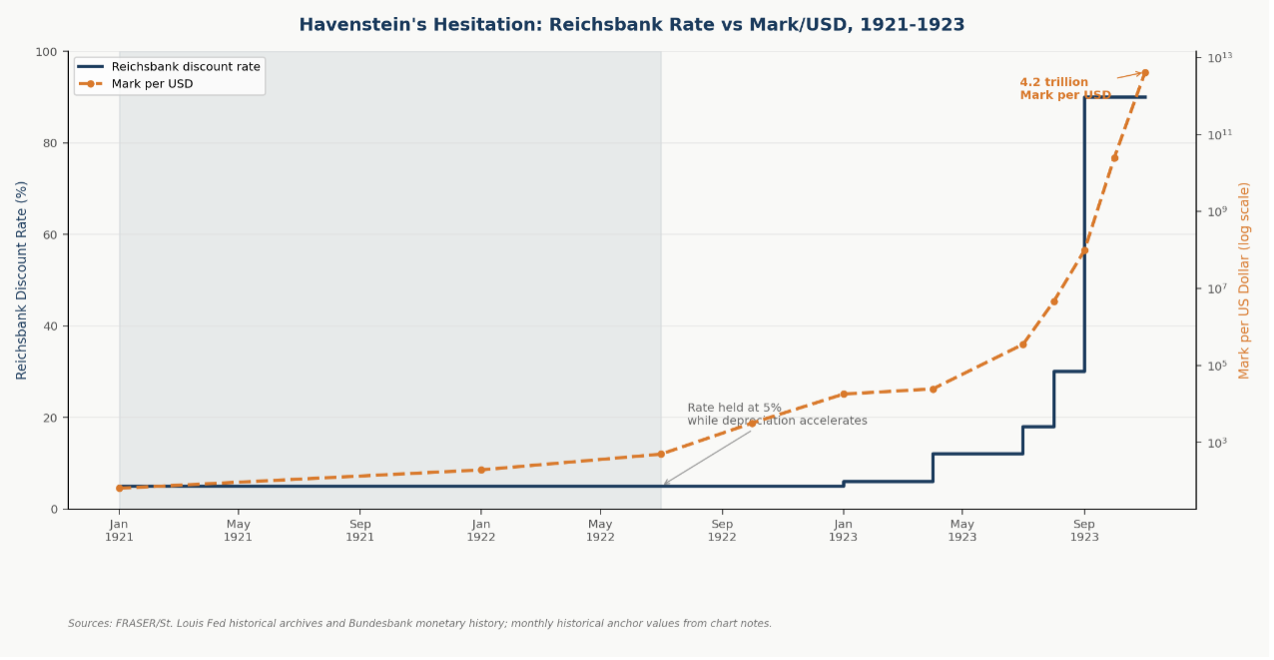

下面我们再来讲第二个例子。1922年5月,德国魏玛政府通过了《帝国银行法》,允许央行独立于政府,同时把当时的行长魯道夫•哈芬史坦的任期定为终身。当年德国的年通胀率已经接近100%,但哈芬史坦决定不升息,将贴现率保持在5%。他不是没看到通胀,而是不相信印钞是通胀的原因。哈芬史坦真心认为德国经济需要更多货币来维持运转,一旦停下来会带来失业、倒闭和社会动荡;而通胀在他看来是马克汇率下跌的结果,并非货币超发的结果。1923年11月20日,哈芬史坦突发心脏病去世,由亚马尔•沙赫特接任。沙赫特上任后,发行了新货币地租马克(Rentenmark),终于将恶性通胀控制了下来。魏玛德国通胀的终结,靠的不是哈芬史坦改变看法,而是他不再在位。

CHART 2: 1922至1923年魏玛德国帝国银行贴现率 vs 马克兑美元贬值速度(对数轴)。

现在我们来仔细分析一下这两个案例。斯特朗出于国际责任和政治考量太早放松;而哈芬史坦则出于个人意识形态太晚收紧。从相反的方向,它们证明同一件事:政治压力、数据滞后、内部分歧、行长本人的判断惯性、对市场反应的恐惧,这些约束加在一起,使央行很难在该转向时及时转向。央行的工具是大杀器,对经济和社会影响深远,但其反馈机制缓慢而滞后,决策环境受政治环境影响,没有哪一位主席能跳出这个结构。

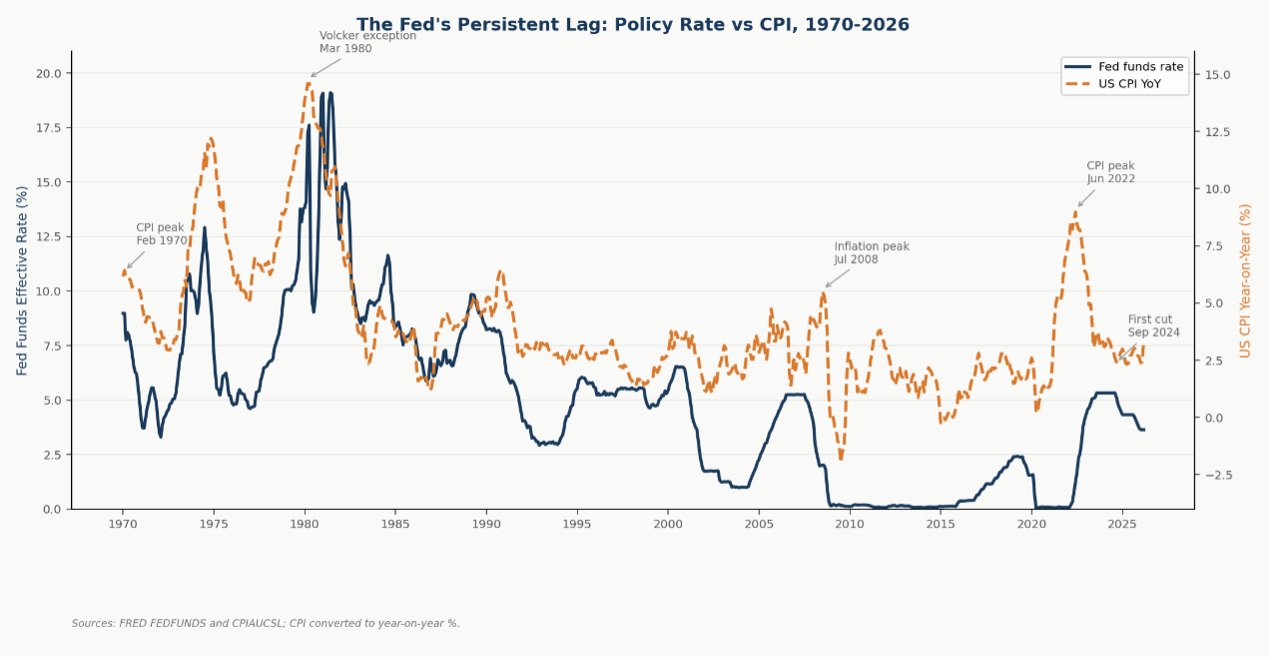

接下来我们再来看今天的央行决策环境。第一,宏观数据本身有六到八周的发布时滞,等FOMC看到数据时,转折点可能已经过去一个季度。第二,FOMC一年只开八次会,决策窗口本身就是离散的。第三,主席要凝聚多数票,就必须等到内部鸽鹰共识形成,这个过程通常滞后于市场。第四,央行害怕被指责"反应过度",所以倾向于等到数据确认趋势,可是等到趋势被确认时,最优行动时机往往已经错过。这四点都不是哪一任主席能用个人意志解决的。

CHART 3: 美联储政策利率 vs 美国CPI同比,1970–2026年

现在我们再来分析沃什。把他的履历合在一起:理事会任内偏鹰、近年转向偏鸽、对量化宽松保留怀疑、对AI生产力提升带来的反通胀效应充满信心,被诺贝尔经济学奖得主保罗•克鲁格曼称为"风向标经济学家"。这看起来更像一个会被外部环境与政治压力左右的风格。事实上,今天美联储面对的具体环境,无论谁来主持,都需要在通胀仍高于目标、财政需要降息配合、资产价格不愿意忍受紧缩这三股相反的力之间找平衡,能够腾挪的空间并不大。

上面这些分析,对于广大投资者来说意味着什么?

第一,不要把美债久期押在"沃什会比鲍威尔更快降息"的假设上。哪怕美联储只是慢了半拍,长期美债的久期风险也可能恰好在你预期降息的时点反而上升,曲线陡峭化的风险不亚于平坦化。

第二,不要假设美元兑人民币汇率会因为换主席而出现拐点。决定美元中期走向的是美中实际利率差和经常账户结构,主席个人偏好只是边际变量。把对汇率的看法押在沃什身上,等于把投资决策建立在一个二阶变量上,和扔一把骰子决定没啥大区别。

第三,A股、港股和美股的成长板块如果在沃什就任前后出现"新主席行情",那更有可能是叙事行情,而非基本面变化。叙事行情可以持续几个月,回报率也可以很可观,但当美联储再一次慢半拍、市场重新意识到结构性约束没有改变的时候,这种行情通常以回归均值告终,留下的是投资组合更高的波动率和投资者的一地鸡毛。

任何一个新的美联储主席,接下来的施政偏好和反应都是很难判断的,再加上央行本身倾向于慢半拍的节奏,那么投资者真正能做的,不是把组合押在某一次主席更替上,而是承认这种不确定性,并用足够分散的组合去承受它。分散不是因为我们知道哪一个市场会赢,而恰恰是因为我们不知道。

从鲍威尔到沃什,从沃什再到下一任美联储主席,每一次的主席更替都会让市场和散户兴奋,并带来各种下注,但聪明的投资者不会受这些噪音影响。投资组合层面真正不该变的,就是那套不依赖"有人能精确调控"的多元分散纪律。我们广大的投资者们,今天最该问的不是"沃什是鸽是鹰",而是"我的投资组合里有没有过多押注在一件结构上做不到的事上"。如果有,那么真正需要重新审视的,不是美联储的下一任主席会不会降息,而是自己的投资组合本身。

(作者系新加坡Woodsford Capital Management CEO。本文仅代表作者观点。责任编辑邮箱:tao.feng@ftchinese.com)

参考资料:

CNBC,《Tillis终止对美联储主席提名人Warsh的阻挠,为Trump人选铺路》,2026年4月26日。

Citadel Securities,《Warsh主席分析框架》(A Framework for Chair Warsh),2026年第一季度。

NPR,《Takeaways from Fed Chair Nominee Kevin Warsh's Confirmation Hearing》,2026年4月22日。

Deutsche Bank研究报告,对Warsh货币政策立场的评估,2026年

Invesco,《Three Takeaways from Kevin Warsh's Fed Chair Hearings》,2026年4月。

FRASER(美国圣路易斯联储历史档案),"Reichsbank, President, Rudolph Havenstein (1921–1923)"卷宗。

Paul Krugman, "Kevin Warsh and Weathervane Economics",作者Substack专栏,2026年。

Liaquat Ahamed,《Lords of Finance: The Bankers Who Broke the World》, Penguin Press, 2009.