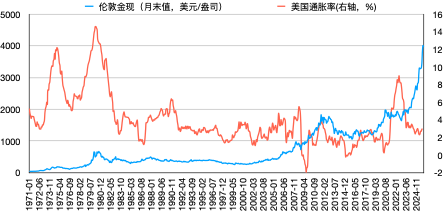

当黄金价格在2020年8月突破2000美元/盎司的时候,美国通胀率是1.3%,而随着美国通胀率从1.3%飙升至9%,黄金价格并没有随之走高。实际上,2022年6月,黄金的收盘价是1817美元/盎司,低于2020年8月的收盘价1975美元/盎司。此后,美国通胀率逐步下降,但黄金价格却不断攀升。2025年9月,美国通胀率3%,而黄金价格已涨至3825美元/盎司。图表6是伦敦黄金现货价格与美国通胀率。

图表6:伦敦黄金现货价格与美国通胀率(1971年1月至2025年9月)

资料来源:Wind

从历史上来看,“黄金抗通胀”的说法也不成立。比如,1980年1月黄金的价格是653美元/盎司;十年后,美国CPI已经上涨了70%以上,但黄金价格却下跌到了366美元/盎司;到2000年1月,美国CPI已较1980年翻了一番还不止,但黄金价格却跌至300美元/盎司左右。实际上,直到2006年4月黄金价格才回到了1980年初的水平,而美国CPI已上涨了156%。

因此,黄金抗通胀的说法并不准确。黄金价格受美元指数和美元实际利率影响,而实际利率等于名义利率减通胀预期。黄金甚至会在很长一段时间内可能跑不赢通胀,例如在1980-2006年的二十多年时间里面一直持有的话,黄金是持续跑输通胀的,所以配置黄金资产并不一定能抵御通胀。

如何投资黄金

不过,黄金也有它的“高光时刻”。黄金在上世纪70年代累计上涨了近18倍;在2008年11月至2011年11月的三年间,其价格上涨了141%、年化涨幅高达34%;在2023年9月至2025年10月的两年多时间里,黄金也累计上涨了114%。那么,普通投资者可以通过哪些方式投资黄金呢?

在金融市场上,主要有三种投资渠道。一是在伦敦市场买卖现货黄金或者在纽约商品交易所、上海期货交易所买卖黄金期货,二是买卖黄金ETF,三是交易黄金矿业公司股票或黄金矿业行业ETF。

黄金ETF是一种在证券交易所上市交易的开放式基金,基金的绝大部分资金以实物黄金为基础资产进行投资,紧密跟踪黄金价格。基金份额与基金持有的实物黄金相对应,基金份额的申购和赎回伴随基金持有黄金的增减;每一基金份额的净资产价格等于对应黄金价格减去管理费,它在证券市场上的交易价格以净资产价格为基准。

与黄金期货相比,黄金ETF具有投资门槛低、交易便捷以及交易费用低等特点。SPDR黄金信托(代码GLD)是全球规模最大、流动性最高的黄金ETF。而GLD和IAU这样的黄金ETF,跟踪的是伦敦现货黄金价格,因而它们的市场表现和伦敦现货黄金的相当接近。

国内的易方达等黄金ETF的跟踪对象是上海黄金交易所的Au99.99品种现货黄金价格,而Au99.99金价是以人民币计价的,由于美元兑人民汇率的波动,Au99.99金价的走势和以美元计价的现货黄金和COMEX金的走势会稍有不同。但长期来看,国内黄金ETF的市场表现和伦敦现货黄金的保持一致。当黄金价格上涨时,矿业公司的市场表现大部分时间超过黄金本身。例如山东黄金和紫金矿业,今年的市场表现优于现货黄金。

黄金ETF能很好地跟踪黄金价格的变化,而黄金矿业公司股价的变化幅度要大于黄金自身价格的变化幅度,因而当黄金价格连续上涨时,这些公司股票的价格上涨幅度更大。

总结

美元已进入新一轮的降息周期,而美国的通胀率已维持在3%左右很难下降,因而美元利率会在未来一段时间下降至低位,利好黄金。

此外,长期来看,地缘政治风险和政治极化仍在加剧,央行购金可能会从短期避险行为演变为长期战略选择,继续推动黄金价格上升。首先,地缘风险推升黄金吸引力。中东乱局、俄乌战争持续发酵,2025年特朗普关税战加剧经贸摩擦,黄金作为非主权资产对冲不确定性,强化央行金融安全网。其次,政治极化削弱美元信用。欧美左右派分歧加剧政策不确定性,动摇国际信任,非美经济体黄金储备占比上升,美债占比下降。而且黄金在各国储备资产中的占比仍有显著提升空间。黄金曾是各国央行最主要的储备资产,1950年占比高达68.5%,而2024年还不到20%,“去美元化”趋势下央行增持空间巨大。

当然,如果地缘政治风险缓和,比如俄乌、中东和解,避险需求减弱;或者贸易紧张缓和、美国通胀率超预期下行;或者全球经济复苏,股市和债市吸引更多资金,那么黄金价格可能会进入盘整或温和下跌阶段。

(作者介绍:叶冬艳系长江商学院研究学者;欧阳辉系长江商学院金融学教授、杰出院长讲席教授、高级副院长。本文仅代表作者观点。责任编辑邮箱:tao.feng@ftchinese.com)