进入2025年,黄金一路上涨,分别于3月18日、10月8日突破3000美元/盎司、4000美元/盎司,10月20日收于历史高位4294.35美元/盎司。自年初至11月11日,现货黄金价格已上涨57.93%。与布雷顿森林体系所锚定的35美元/盎司相比,黄金价格上涨了117倍,而美元则相对于黄金贬值了99%以上。

黄金,作为穿越千年的终极价值载体,其定价逻辑正经历一场静默的革命。长久以来,黄金被视为无息资产,其价格与衡量持有机会成本的美元实际利率呈现出明显的负相关关系。然而,自2022年以来,这一锚定机制已出现失效。驱动金价屡创新高的,不再是单纯的利率预期,而是全球央行,尤其是新兴市场国家央行,持续且规模空前的购金潮。这一结构性转变的背后,是地缘政治紧张、美国将美元“武器化”、以及美国政府债务持续攀升所引发的对美元信用的深层忧虑。黄金的角色正从一种金融投资品,重新回归为战略性的货币锚与地缘政治风险对冲工具,标志着全球正步入一个“去美元化”的多元储备时代。

本文将解码黄金定价之锚的迁移,审视央行购金如何重塑黄金市场的基本面;也将讨论黄金是否抗通胀以及如何投资黄金。

黄金价格的影响因素

黄金同时具有商品、货币和金融属性。作为商品,黄金主要有两方面用途:一是珠宝首饰,二是工业用途。作为货币,黄金在历史上曾长期作为一般等价物流通,即便在金本位制解体以后,黄金不再作为货币在实际中流通,但它的货币属性一直存在。在美元信用体系下,黄金的货币属性体现在其对美元的替代性。而黄金的金融属性则体现在投资者对其投机性需求。

黄金的供给主要来自于金矿开采和循环再生金即黄金的还原重用。而黄金的需求主要是三方面:消费性需求(包含珠宝首饰需求和工业需求)、投机性需求(包含金条、金币和黄金ETF的需求)以及央行储备需求。

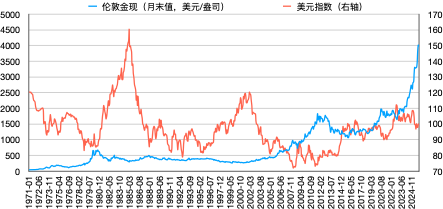

作为世界储备货币和主要支付手段,美元和黄金是“竞争”的关系。首先,我们常说的黄金价格是以美元计价的,当美元相对于其它货币升值或贬值,黄金价格就会与美元指数反向变化。另外,由于美元和黄金都是大多数央行外汇储备的重要组成部分,当美元信用下降即美元指数走低时,央行会把外汇储备中的美元替换成黄金,黄金的储备需求上升而价格随之上涨。图表1是伦敦现货黄金价格与美元指数的走势,大多数时间黄金价格和美元指数是反向变动的。

图表1:伦敦现货黄金价格与美元指数(1971年1月至2025年11月)

资料来源:Wind

作为一种无息资产,实际利率代表黄金持有的机会成本,实际利率升高时,其他资产收益率将提高,降低黄金投资需求,反之宽松的货币环境往往伴随着动荡的金融体系,出于资金避险需求,投资者往往会增加对黄金的配置。美元实际利率指的是10年期通胀保值国债(Treasury Inflation Protected Securities,TIPS)收益率,该收益率不同于名义国债收益率,因为它不包含预期通胀率,因此可视为实际利率。

图表2:伦敦黄金现货价格与美元实际利率(2003年1月至2025年11月)

资料来源:Wind。美元实际利率可回溯至2003年初。

黄金价格在过往很长一段时间呈现出与实际利率负相关的关系。图表2是伦敦黄金现货价格与美元实际利率。确实,黄金价格在2006-2021年间与十年期美债实际利率呈现显著的负相关关系,在这一段时间实际利率对黄金价格的解释力高达90%以上,使实际利率一度成为市场公认的黄金定价之锚。

黄金的金融属性对应实际利率定价框架,实际利率可作为衡量持有黄金的机会成本,因此在历史较长时间段内与金价呈现负相关性。美元信用体系稳固是实际利率定价框架有效的前提,若美元信用体系出现动摇,则黄金作为美元信用替代品将面临底层价值重估,此时实际利率不再能准确衡量持有黄金的机会成本,实际利率框架失效。

自2022年以来,实际利率与黄金价格的负相关性不再成立,甚至很长一段时间出现正相关的趋势。实际利率定价框架失效的主要原因是央行购金推升黄金价格。

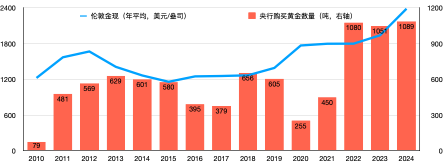

2022年以来,全球央行购金规模占黄金总需求比重大幅上升,2022-2024年全球央行平均年净购金量达1073吨,占全球黄金需求的23%。图表3是伦敦黄金现货价格与央行购金数量。这一结构性需求推升金价屡创新高。在央行购金的强劲驱动下,黄金价格逐渐偏离了传统的“实际利率-黄金价格”负相关的定价框架,实际利率对金价的影响力显著弱化。

图表3:伦敦黄金现货价格与央行购金数量(2010年至2024年)

资料来源:Wind

对于黄金而言,由于矿产资源稀缺性以及较长的勘探和开采周期共同形成的天然供给约束。全球黄金年产量自2018年以来持续徘徊于3400-3700吨区间,供给相对刚性。因此,需求的边际变化已成为重塑黄金定价逻辑的核心驱动力。2022年以来,全球央行持续大规模净增持黄金,央行购金需求占比从11%左右跃升至23%左右,其战略性增持行为形成了持续性的边际购买力量。黄金定价锚也出现了从“实际利率”向“央行购金”的转向。

1944年成立的布雷顿森林体系赋予了美元世界货币的主导地位。尽管布雷顿森林体系瓦解,但“石油美元”体系确保了美元的霸权地位,美国通过SWIFT系统和CHIPS系统掌控着全球金融的动脉。美元在国际支付(SWIFT占比约46%)、外汇交易(占比88%)和全球外汇储备(占比仍达47%,IMF数据)中仍占据绝对主导地位。

然而,近年来,以美元为中心的全球货币体系逐渐显现裂痕,各国央行纷纷加大黄金储备的购买力度,这一趋势反映出国际社会对美元作为世界货币的信任度正在下降。

首先,美国将美元武器化(如对俄罗斯、伊朗实施金融制裁),滥用长臂管辖,迫使其他国家寻求替代方案以保障金融安全。特别是2022年俄乌冲突爆发后,美国、欧盟、日本、英国等国,陆续宣布冻结俄罗斯外汇储备。美国财政部宣布冻结俄罗斯央行、财政部和国家财富基金在美国的资产,禁止这些资产进行交易。

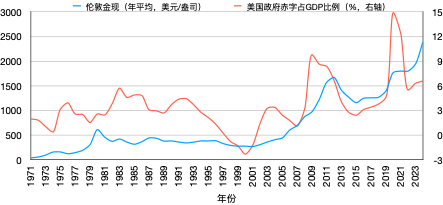

其次,从美国自身来看,政府债务高企也透支美元信用。图表4是伦敦黄金现货价格与美国政府赤字占GDP比例。美国财政预算赤字占GDP的比重从2002年的1.4%趋势性上升至2024年的6.6%。同时,美国联邦政府债务规模持续攀升,2025年10月份已超过38万亿美元;占GDP的比重也不断上升,至2024年已达124.3%。从长周期来看,美国联邦政府债务占GDP的比重和金价正相关;尤其是从2001年美国债务占GDP比重开始快速上升后,两者相关性更强。

图表4:伦敦黄金现货价格与美国政府赤字占GDP比例(1971年至2024年)

资料来源:Wind。负的赤字代表财政盈余。

因此,对于其他国家而言,更稳妥的选择是减持美债、降低美元外汇储备比重,增持更为安全的黄金。图表5是中国和日本持有的美国国债数量。2013年11月,中国持有的美国国债数量达到峰值1.32万亿,此后逐步下降至2025年7月的7307亿美元。日本也在减持美国国债,从2021年11月的1.33万亿美元减到了1.15万亿美元。

图表5:中国和日本的美国国债持有量(2000年3月至2025年7月)

资料来源:Wind

据IMF数据,近些年美元在全球外汇储备中的份额显著下降。2024年,黄金在外汇储备中的份额已由2010年的11.24%上升至19.13%。2010年,美元在全球外汇储备中占比55.25%,2024年降至46.74%。

全球央行,尤其是新兴市场央行,正在持续地、大规模地增持黄金储备,以替代美元资产。自2022年以来,全球央行购金量显著增加。2024年,全球央行净购金量创下1089吨的历史纪录。中国、印度、土耳其、俄罗斯等国大幅增加黄金储备,用于分散美元风险。

长期来看,地缘政治风险和政治极化仍在加剧,央行购金已从短期避险行为演变为长期战略选择。此外,黄金占各国央行资产比例依然较低,仍有较大提升空间。黄金曾是各国央行最主要的储备资产,1950年占比高达68.5%。后续随着美元成为国际主导货币,其逐渐成为主要储备资产。但“去美元化”的推行使得黄金占储备资产的比重从2014年开始回升,2024年占比达到19.13%,离峰值仍有提升空间。

黄金并不抗通胀

黄金是一种稀缺实物资产,不能像纸币一样被随意“印刷”或“创造”。它的供应量增长缓慢,依赖于采矿和生产,年增量通常很小。相比之下,法定货币(如美元、人民币)的供应量可以由中央银行通过货币政策(如量化宽松)大幅增加。

当政府为了刺激经济而大量印钞时,流通中的货币总量增加,如果商品和服务的总量没有同步增长,就会导致货币购买力下降,即通货膨胀。由于黄金的稀缺性,其价值不会因货币增发而被稀释,因此它能保持以该货币计价的购买力。一直以来,“黄金抗通胀”的说法在国内外广为流传。

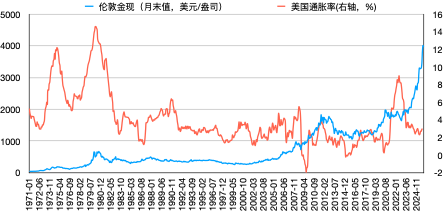

无论是美国还是中国,黄金价格和通胀率的相关性并不显著,说明黄金并不是对抗通胀的最佳投资工具。这是因为影响黄金价格的因素是实际利率,当通胀率上升时,有可能名义利率上升得更快从而实际利率也是上升的,黄金价格会随之下降而不是上升。当通胀率下降时,黄金价格也可能是上升的。

当黄金价格在2020年8月突破2000美元/盎司的时候,美国通胀率是1.3%,而随着美国通胀率从1.3%飙升至9%,黄金价格并没有随之走高。实际上,2022年6月,黄金的收盘价是1817美元/盎司,低于2020年8月的收盘价1975美元/盎司。此后,美国通胀率逐步下降,但黄金价格却不断攀升。2025年9月,美国通胀率3%,而黄金价格已涨至3825美元/盎司。图表6是伦敦黄金现货价格与美国通胀率。

图表6:伦敦黄金现货价格与美国通胀率(1971年1月至2025年9月)

资料来源:Wind

从历史上来看,“黄金抗通胀”的说法也不成立。比如,1980年1月黄金的价格是653美元/盎司;十年后,美国CPI已经上涨了70%以上,但黄金价格却下跌到了366美元/盎司;到2000年1月,美国CPI已较1980年翻了一番还不止,但黄金价格却跌至300美元/盎司左右。实际上,直到2006年4月黄金价格才回到了1980年初的水平,而美国CPI已上涨了156%。

因此,黄金抗通胀的说法并不准确。黄金价格受美元指数和美元实际利率影响,而实际利率等于名义利率减通胀预期。黄金甚至会在很长一段时间内可能跑不赢通胀,例如在1980-2006年的二十多年时间里面一直持有的话,黄金是持续跑输通胀的,所以配置黄金资产并不一定能抵御通胀。

如何投资黄金

不过,黄金也有它的“高光时刻”。黄金在上世纪70年代累计上涨了近18倍;在2008年11月至2011年11月的三年间,其价格上涨了141%、年化涨幅高达34%;在2023年9月至2025年10月的两年多时间里,黄金也累计上涨了114%。那么,普通投资者可以通过哪些方式投资黄金呢?

在金融市场上,主要有三种投资渠道。一是在伦敦市场买卖现货黄金或者在纽约商品交易所、上海期货交易所买卖黄金期货,二是买卖黄金ETF,三是交易黄金矿业公司股票或黄金矿业行业ETF。

黄金ETF是一种在证券交易所上市交易的开放式基金,基金的绝大部分资金以实物黄金为基础资产进行投资,紧密跟踪黄金价格。基金份额与基金持有的实物黄金相对应,基金份额的申购和赎回伴随基金持有黄金的增减;每一基金份额的净资产价格等于对应黄金价格减去管理费,它在证券市场上的交易价格以净资产价格为基准。

与黄金期货相比,黄金ETF具有投资门槛低、交易便捷以及交易费用低等特点。SPDR黄金信托(代码GLD)是全球规模最大、流动性最高的黄金ETF。而GLD和IAU这样的黄金ETF,跟踪的是伦敦现货黄金价格,因而它们的市场表现和伦敦现货黄金的相当接近。

国内的易方达等黄金ETF的跟踪对象是上海黄金交易所的Au99.99品种现货黄金价格,而Au99.99金价是以人民币计价的,由于美元兑人民汇率的波动,Au99.99金价的走势和以美元计价的现货黄金和COMEX金的走势会稍有不同。但长期来看,国内黄金ETF的市场表现和伦敦现货黄金的保持一致。当黄金价格上涨时,矿业公司的市场表现大部分时间超过黄金本身。例如山东黄金和紫金矿业,今年的市场表现优于现货黄金。

黄金ETF能很好地跟踪黄金价格的变化,而黄金矿业公司股价的变化幅度要大于黄金自身价格的变化幅度,因而当黄金价格连续上涨时,这些公司股票的价格上涨幅度更大。

总结

美元已进入新一轮的降息周期,而美国的通胀率已维持在3%左右很难下降,因而美元利率会在未来一段时间下降至低位,利好黄金。

此外,长期来看,地缘政治风险和政治极化仍在加剧,央行购金可能会从短期避险行为演变为长期战略选择,继续推动黄金价格上升。首先,地缘风险推升黄金吸引力。中东乱局、俄乌战争持续发酵,2025年特朗普关税战加剧经贸摩擦,黄金作为非主权资产对冲不确定性,强化央行金融安全网。其次,政治极化削弱美元信用。欧美左右派分歧加剧政策不确定性,动摇国际信任,非美经济体黄金储备占比上升,美债占比下降。而且黄金在各国储备资产中的占比仍有显著提升空间。黄金曾是各国央行最主要的储备资产,1950年占比高达68.5%,而2024年还不到20%,“去美元化”趋势下央行增持空间巨大。

当然,如果地缘政治风险缓和,比如俄乌、中东和解,避险需求减弱;或者贸易紧张缓和、美国通胀率超预期下行;或者全球经济复苏,股市和债市吸引更多资金,那么黄金价格可能会进入盘整或温和下跌阶段。

(作者介绍:叶冬艳系长江商学院研究学者;欧阳辉系长江商学院金融学教授、杰出院长讲席教授、高级副院长。本文仅代表作者观点。责任编辑邮箱:tao.feng@ftchinese.com)