家庭收入下降一般都会带来家庭的阶层下降,如果家庭人均收入下降25-50%,那么在7-8层级的家庭一般要下降3个阶层,而9-10层级的家庭也要下降1-2个阶层。如果家庭人均收入下降50%以上,更是非同小可,7-9层级的中产要平均下滑5个阶层,而第10组家庭也要下滑3个阶层。

那么中产阶层(7-10层级)收入下降25%以上且阶层下滑2个层级的家庭有多少?以2018年基线,7-10层级的家庭共占人口的40%,其中收入下降了25%-50%的,有5%,下降50%以上的,有6%,合计占全部中产的四分之一,这可不是一个小数字,客观上也印证了中产返贫的体感认知。这也在微观上弥合了体感认知与宏观数据的鸿沟:尽管宏观上中产阶层的规模与收入水平都在上升,但中国中产阶层的流动性非常强,有四分之一的中产阶层仅需4年时间就会掉出自己原来所在的层级。

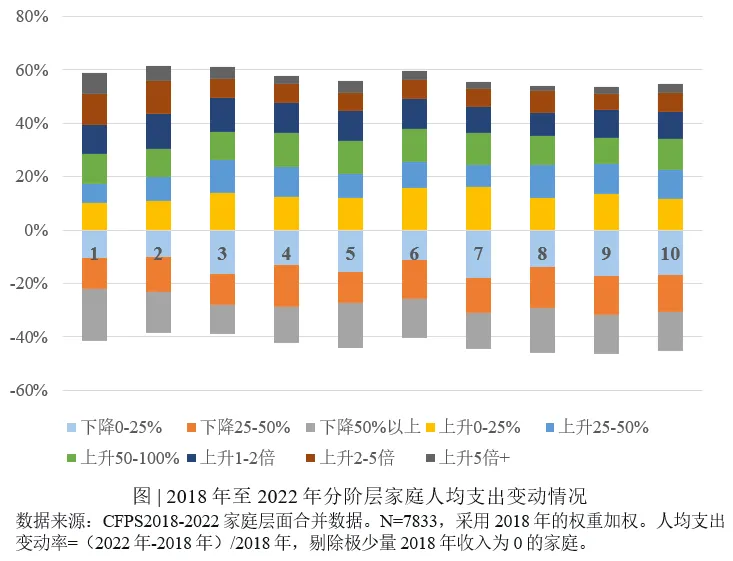

虽然我们使用收入衡量社会阶层,但消费支出更容易显示家庭生活水平的实际变化。如果收入下降的情况下消费不变,表示收入稳定或储蓄丰厚,不需要改变消费水平,或许能更好的衡量中产定位,也更容易区别核心中产与边缘中产,边缘中产相对来说更脆弱,会因为收入变动等事件掉出原有阶层。

一般来说,家庭支出的变动有两面性,一方面在刚性支出上的灵活性比较低,受中短期的收入变动影响较小,除了家庭必要的生活消费以外,中产阶层的“作死三件套”在中短期内一般也具有较强的刚性,另一方面家庭的可选消费支出有很高的灵活性,一般预期到收入可能会下降,还未到收入下降时家庭的可选消费就开始调整。下图就显示了家庭支出变动的复杂性,各阶层的家庭支出变动结构差异不太大,这与收入变动结构有非常大的区别。中产和高收入家庭尽管收入调整比较大,但支出向下调整的区间明显小于收入,这侧面上验证了“中产作死三件套”的刚性程度。

家庭支出受预期因素驱动的比较多,CFPS在2022年的调查于当年5月启动,当时家庭层面的预期尚且不如现在悲观,2023年以来,随着就业与消费的持续低迷,悲观的预期越来越明显,家庭支出的表现可能随收入变动的趋势会更加显著甚至有所超出,这就只能留待未来新数据公布以后再做分析。

回过头来看,中产返贫尽管不是中国的普遍现象,但中产阶层的滑落风险非常高,在四分之一的中产阶层在四年时间就滑出自己原来的阶层,中产返贫现象在特定人群已经是非常显著的事实。国际对比来看,富裕阶层和上中产的稳定性更好,下中产更脆弱且亦滑出中产是中美的共同现象,但中国的社会流动更强,据美国Census Bureau SIPP在2009-2012的区间数据计算,从上层(top20%)下滑40%至中层(中间20%)或者以下的的比例为10%,从中上(次20%)下滑40%为15%,中国对应的阶层在4年区间下降同等水平的比例比美国要高出5%。这个中产滑落的风险更是明显高于西欧国家和日本。社会阶层固化固然不好,但流动性如此之高,因此产生的社会问题也不会少。这足以让各方警惕,以适当维护中产阶层的稳定性。

(本文仅代表作者本人观点,责编:闫曼 man.yan@ftchinese.com)