105年前,查尔斯•庞兹(Charles Ponzi)被捕时,他在短短七个月内筹集了高达2,000万美元。成千上万的美国人上当,投进了他那个声称可在90天内让资金翻倍的骗局式投资计划。

取决于你是否是“加密兄弟”的铁杆信徒:在你看来,比特币要么是让世界摆脱易被腐化的法定货币的伟大创新,要么是一场巨大的信任骗局。以此类推,那些仅为买入比特币而通过发行债务和股权融资的比特币库藏公司,要么是天才级的金融工程,要么就像在庞兹骗局之上再叠一层庞兹骗局。

这种简称或许显得笨拙——加密货币并不像庞兹骗局那样明确依赖新投资者来回报既有投资者;而且,尽管欺诈有时与加密货币相关,它并非其内在属性。即便如此,仍存在一些令人警惕的相似之处,最明显的是那种近乎邪教式的狂热情绪。过去一年里,比特币涨幅超过80%,是时髦、科技权重更高的纳斯达克(Nasdaq)指数涨幅的四倍;谁知道呢——也许它在某个时点能在90天内实现100%的涨幅。

再看一个更近的类比。担保债务凭证——这种在2008年前几年大行其道的按揭衍生品——同加密资产一样,是被过度炒作、几乎没有基本面价值的资产类别(因为按揭经纪人为满足对债务抵押债券(CDO)的炙热需求而发放了质量堪忧的基础贷款)。

随着狂热达到顶点,债务抵押债券(CDO)炙手可热,金融工程师甚至设想出“CDO平方”——由其他经过切割重组的CDO拼接而成,而那些CDO此前又把原本问题重重的按揭贷款切来切去。结果,不出所料,灾难随之而来。

从某种意义上说,比特币(BTC)金库公司就像加密世界里的平方抵押债务担保(债务抵押债券(CDO)平方)。如果你觉得比特币狂热已经够夸张了,那么那些将现金部分或全部投向比特币或其他加密货币的公司就更是有过之而无不及。

这些团体此前还是日子很难的科技设计师、营销公司或教育咨询机构,如今已放下本职工作,把赌注押在比特币上。如今这样的团体已有数十家。

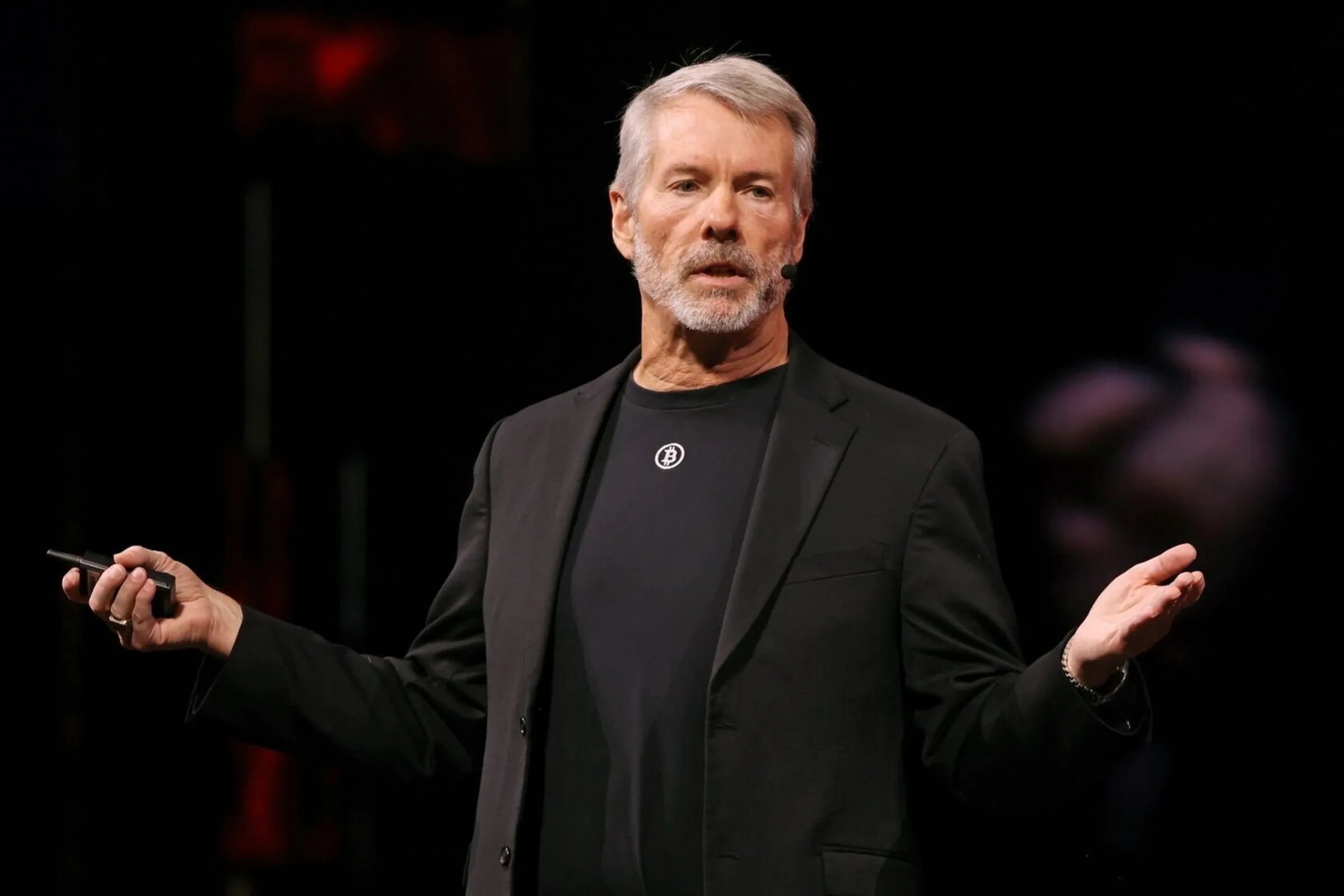

据券商皮尔亨特(Peel Hunt)称,如今全球已有逾160家比特币公司。它们都受到迈克尔•塞勒(Michael Saylor)的故事启发——他用自己的软件公司MicroStrategy公司(原名MicroStrategy)做了同样的事,自2020年以来,公司股价已上涨逾19倍。MicroStrategy公司的市值如今已远超1000亿美元,是道富(State Street)的三倍。

在这个破除偶像的比特币与BTC世界里,由公司司库用低风险工具保障公司资金的观念被抛诸脑后——转而投向比特币。更进一步,公司随后会增发新股,或发行一系列债务或可转债,以扩大这些加密资产的持仓。皮尔亨特将此称为“飞轮”。

对投资者而言,最大的吸引力似乎在于:他们可以借助内置杠杆,搭上加密资产估值上行的势头。

此外,套利有多个层次。首先,取决于你的所在地,可能存在税务套利。在某些司法辖区(如日本),像“比特币”这样的公司架构,相较于直接投资加密资产,适用的资本利得税税率更低。在另一些地区,BTC甚至可以通过免税的股票与份额账户等包裹式工具实现税收遮蔽,从而完全免税。

监管套利也可能是一个吸引力所在。例如,面向散户投资者的加密货币ETF在英国尚未获批;一只比特币可绕开这一限制。而对于机构投资者而言,公司化架构可能规避其投资授权中禁止直接持有加密货币或其他另类资产的规定。

在持续上涨的市场中,绕开这类障碍,并通过加杠杆的比特币来最大化回报,或许看起来很聪明。市场的亢奋确实受到唐纳德•特朗普(Donald Trump)政府的提振,尤其体现在他最近发布的行政命令为401(k)养老金购买加密资产铺路,以及他的“Genius Act”,将更广泛提振数字资产

只要牛市持续,比特币——与“庞兹套庞兹”或“平方版债务抵押债券(CDO-squared)”并无太大差别——也许还能风光。可“加密寒冬”向来严酷,2018年和2022年那些“兄弟们”早已领教;等到下一次来临,比特币投资者多半会发现,痛苦也将平方加倍。